แม้ในสภาวะเศรษฐกิจที่ชะลอตัวส่งผลให้กำลังซื้อของผู้บริโภคส่วนใหญ่ลดลง แต่ความต้องการซื้อสินค้าและบริการบางอย่างยังคงมีอย่างต่อเนื่อง อย่างเช่น การซื้อบ้าน ที่เป็นอีกหนึ่งความฝันของใครหลาย ๆ คน บ้านมือสองจึงเป็นอีกหนึ่งทางเลือกที่น่าสนใจ ด้วยราคาที่ถูกกว่าบ้านใหม่ 20-30% โดยเฉพาะกลุ่มคนที่มีกำลังซื้อจำกัด แต่ต้องการอยู่ในทำเลที่ดี ดังนั้นจึงมีแนวโน้มที่ตลาดของบ้านมือสองจะได้รับความนิยมมากยิ่งขึ้น

สำหรับใครที่กำลังมองหาบ้านมือสองอยู่ แต่ไม่รู้ว่าจะเริ่มต้นอย่างไร วันนี้แอดมินได้รวบรวมข้อมูลที่ต้องรู้ก่อนจะซื้อบ้านมือสอง ทั้ง 5 สิ่งที่ต้องตรวจสอบก่อนซื้อบ้านมือสองและ 4 เรื่องการเงินที่ต้องรู้ก่อนจะตัดสินใจกู้เงินมาซื้อบ้านมือสอง ถ้าพร้อมกันแล้ว มาดูกันเลยนะครับ

บ้านมือสอง แม้จะมีราคาถูกกว่าบ้านมือหนึ่งค่อนข้างมากในทำเลเดียวกัน แต่การที่จะได้บ้านมือสองที่มีคุณภาพดีไม่แพ้มือหนึ่งนั้น ต้องมีการตรวจสอบและเลือกซื้อบ้านสองมือที่มีรายละเอียดมากกว่าการซื้อบ้านมือหนึ่ง เพื่อสร้างความสบายใจก่อนตัดสินใจซื้อบ้านในฝัน ดังนี้

เพราะการพิจารณาปล่อยสินเชื่อของธนาคารมักจะอ้างอิงจากราคาประเมิน ซึ่งหากราคาที่ขายสูงมากกว่าราคาประเมิน อาจจะส่งผลต่อวงเงินที่ต้องการกู้ได้ อีกทั้งเป็นการตรวจสอบว่าราคาที่ประกาศขายนั้นสูงเกินไปหรือไม่

เพื่อให้ได้ทราบว่าผู้ประกาศขายบ้านหลังนั้นเป็นใคร เป็นเจ้าของจริง ๆ หรือไม่ หรือเป็นนายหน้า ซึ่งการตรวจสอบกรรมสิทธิ์นั้นสามารถขอดูเอกสารหรือสำเนาเพื่อเติมจากคนขายได้

เพื่อความอุ่นใจเมื่อต้องซื้อบ้าน เช่น จำนวนผู้อยู่อาศัยในปัจจุบัน อายุของบ้าน ประวัติการซ่อมแซมใหญ่ ๆ เพื่อนบ้าน สภาพแวดล้อมรอบบ้าน รวมถึงตรวจสอบแนวเวนคืน โดยสามารถตรวจสอบได้กับกรมโยธา การทางพิเศษแห่งประเทศไทย สำนักงานเขตและกรมที่ดิน หรือสอบถามคนในพื้นที่ก็ได้ ซึ่งก็จะพอได้คำตอบถึงสาเหตุที่ขายนั้นมาจากความจำเป็นต้องใช้เงิน หรือต้องการเปลี่ยนสภาพแวดล้อมใหม่ ๆ

เพื่อจะได้ประเมินรายจ่ายค่าซ่อมแซมที่เกิดขึ้นหลังจากการซื้อบ้าน เช่น สี ปัญหาโครงสร้าง ท่อน้ำ หลังคา รอยแตก รอยร้าว และหากบ้านมือสองที่จะซื้อนั้นมีอายุบ้านมากกว่า 5 ปีขึ้นไป อาจจะต้องตรวจสอบการทรุดตัวของบ้านเพิ่มเติมด้วยหรือไม่

เพราะบ้านส่วนใหญ่ที่ขายมักจะยังผ่อนไม่หมด ดังนั้นต้องตรวจสอบว่ามีภาระหนี้คงเหลือเท่าไร เพราะต้องดำเนินการไถ่ถอนจำนองออกจากธนาคารเดิมให้เรียบร้อยก่อน

เพราะการซื้อบ้าน ถือว่าเป็นการตัดสินใจที่สำคัญกับชีวิตมาก ๆ ทั้งคุณภาพชีวิตและคุณภาพการเงินของเรา นอกจากจะต้องตรวจสอบบ้านเป็นแล้ว เราก็ต้องมีความรู้เรื่องเงินด้วย และนี่คือ 4 เรื่องการเงินที่ต้องรู้ก่อนจะกู้ซื้อบ้านมือสอง รับรองว่ารู้แล้วดีต่อใจและเงินในกระเป๋าแน่นอน

สินเชื่อบ้านไม่ว่าจะเป็นบ้านมือหนึ่งหรือบ้านมือสอง ทางธนาคารจะเรียกว่าเป็นสินเชื่อที่อยู่อาศัยเหมือนกัน แต่สิ่งที่ต่างกัน คือ วงเงินกู้ที่ต้องพิจารณาสภาพของบ้านที่ต้องประเมินเป็นหลัก ซึ่งก็จะส่งผลต่อวงเงินที่กู้ซื้อบ้านมือสอง และอีกทั้งบ้านใหม่หรือบ้านมือหนึ่งทางธนาคารส่วนมากจะมีโปรโมชันอัตราดอกเบี้ยพิเศษให้

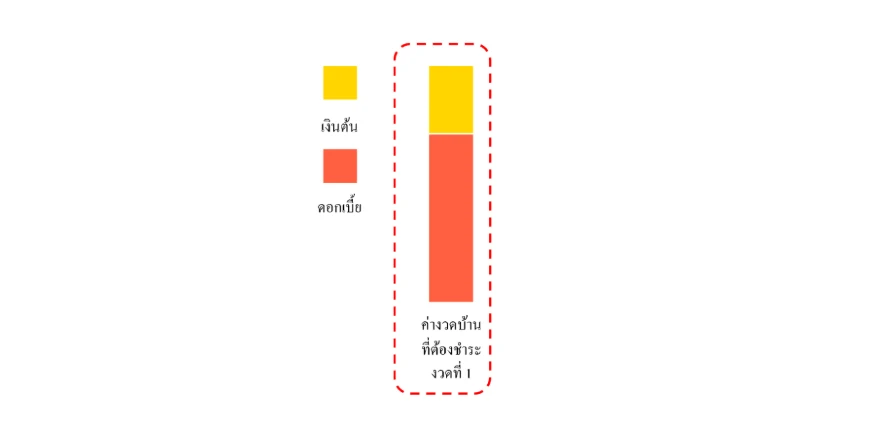

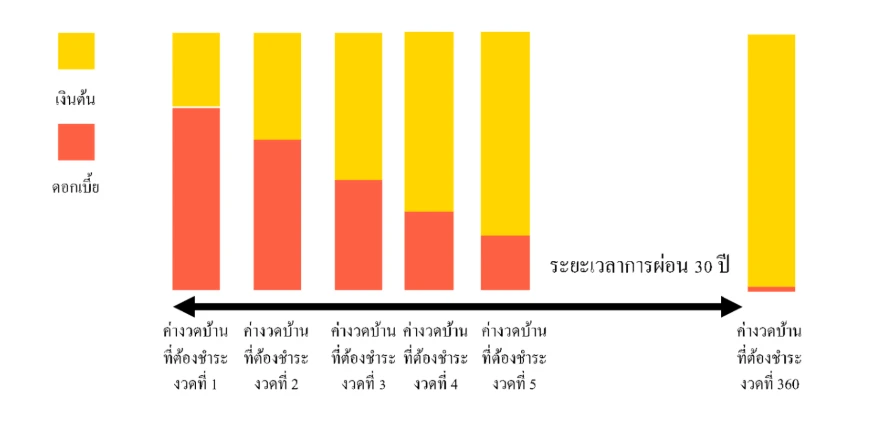

ปกติการผ่อนบ้านในแต่ละเดือน ค่างวดบ้านที่ต้องชำระให้ธนาคารจะประกอบด้วย 2 ส่วนคือ 1. ค่าเงินต้นที่ชำระ 2. ค่าดอกเบี้ยที่ชำระ

ซึ่งวิธีคิดดอกเบี้ยบ้านนั้นจะเป็นแบบลดต้นลดดอก ดอกเบี้ยที่ต้องจ่ายในแต่ละงวดจะมีการคำนวณใหม่ทุกครั้งหลังจากมีการชำระค่างวดก่อนหน้านี้ ทำให้ดอกเบี้ยที่จ่ายจะลดลงตามจำนวนเงินต้นที่ลดลง ซึ่งสามารถคำนวณดอกเบี้ยที่ต้องชำระในแต่ละเดือนโดยใช้สูตรดังนี้

ดอกเบี้ยที่ต้องจ่ายในงวดนั้น = (เงินต้นคงเหลือ x อัตราดอกเบี้ยต่อปี x จำนวนวันในงวด) / จำนวนวันใน 1 ปี

เช่น กู้เงินซื้อบ้านมือสอง 3,000,000 บาท อัตราดอกเบี้ย 3% ต่อปี ระยะเวลา 30 ปี ผ่อนงวดละ 15,000 บาท

เดือนมกราคม

เดือนกุมภาพันธ์

จะเห็นว่า ดอกเบี้ยคิดเป็นรายวันคำนวณจากเงินต้นคงเหลือ ดังนั้นค่างวดที่ผ่อนชำระในช่วงแรก ๆ จะมีส่วนของดอกเบี้ยสูงจึงเหลือตัดเงินต้นได้น้อย ตามหลักการผ่อนชำระแบบลดต้นลดดอกนั่นเอง

การผ่อนบ้าน เป็นการผ่อนระยะยาว จึงไม่ควรเป็นภาระทางการเงินในแต่ละเดือนมากเกินไป เพราะจะส่งผลต่อรายจ่ายต่อเดือนได้ในอนาคต ดังนั้น การผ่อนบ้านรวมกับภาระหนี้อื่น ๆ แล้วไม่ควรเกิน 65% ของรายได้ทั้งหมดต่อเดือน

เช่น มีรายได้ 40,000 บาทต่อเดือน ค่างวดบ้านรวมกับภาระหนี้อื่นไม่ควรเกิน 26,000 บาทต่อเดือน (65% x 40,000) เช่น ผ่อนบ้าน 15,000 บาท/เดือน และผ่อนรถ 10,000 บาท/เดือน รวมแล้ว 25,000 บาท/เดือน ยังถือว่าไม่เกิน 65% ของรายได้

Cr. https://www.krungsri.com/th/krungsri-the-coach/loan/mortgages/home-second-hand-mortgage-loan-2024